Circulation du vin et Capsule Représentative de droits (CRD)

La Capsule Représentative de Droits (CRD) est la « Marianne » apposée sur la coiffe d’une bouteille de vin. Sa présence sur la bouteille atteste du paiement des accises en France et vaut document d’accompagnement pour la circulation des bouteilles de vins sur le territoire national.

Depuis le 1er juin 2018, il n’est plus obligatoire d'utiliser une capsule représentative de droits pour les livraisons de vins en bouteille ou récipients de trois litres au plus.

En revanche, un autre titre de mouvement assurant la traçabilité du produit sera nécessaire.

Mots clés

FAQ

Qu’est-ce qu’une CRD ?

Le terme « capsules » recouvre les marques fiscales imprimées directement sur celles-ci (les capsules), qui se composent d'une jupe ou d'une coiffe et d'une tête.

Il désigne également les marques fiscales imprimées en séries sur des feuilles métalliques ou d’autres matières, ou à l'unité sur des vignettes ou timbres, et destinées à être apposées soit sur les têtes ou des coiffes, soit directement sur les systèmes de fermeture des bouteilles et récipients. La CRD fut rendue obligatoire en 1960 pour les bouteilles et récipients de vin de trois litres au plus, pour lesquels les droits ont été acquittés.

Néanmoins depuis le 1er juin 2018, il n'est plus obligatoire d'utiliser une CRD pour les livraisons de vins en bouteille ou récipients de trois litres au plus.

Il en existe de différentes couleurs, selon le type de vin, sur lesquelles plusieurs mentions figurent.

A quoi sert une CRD et dans quels cas l’utiliser ?

Il s’agit d’une « Marianne » apposée sur la coiffe d’une bouteille. Elle est utilisée pour les vins destinés au marché français et conditionnés en France en bouteille ou en récipients de 3 litres ou moins, et atteste du paiement des droits indirects, autres que la TVA, et vaut document d’accompagnement pour la circulation des bouteilles.

Les récipients revêtus de CRD circulent librement à tous les stades de leur commercialisation sur le territoire national dans la mesure où cette marque atteste du paiement des accises. On dit alors que la circulation se fait en droits acquittés.

Cette capsule avec la « Marianne » n’a de valeur que sur le territoire national.

Qui peut utiliser une CRD ?

Quand les CRD doivent-elles être apposées ?

Les droits d'accise deviennent exigibles au moment de la mise à la consommation et dans l'État membre où celle-ci s'effectue. Le fait générateur des droits est donc notamment constitué par la mise à la consommation des produits, c’est-à-dire la sortie de chais.

Comment se présente une CRD ?

Les CRD se composent de deux éléments comprenant chacun des informations spécifiques :

1°) Un cercle constituant le pion fiscal proprement dit, entouré d'une couronne comportant des informations relatives au fabricant, au commanditaire et au produit.

2°) Une couronne, entourant le pion et comportant des informations relatives au fabricant, au commanditaire et au produit. La couleur du fond permet de déterminer la nature du produit contenu dans la bouteille ou dans le récipient.

Quelles sont les différentes CRD existantes et leur signification ?

Les caractéristiques et les couleurs des capsules sont décrites ci-dessous :

1°) Le pion fiscal :

- d'un diamètre de 15 mm ;

- est composé de la « Marianne » ;

- des mentions « DGDDI », « République Française » ;

- et de l’indication de la centilisation.

Aucune autre mention ne doit figurer sur le pion fiscal.

Le fond et les indications doivent être d'une couleur suffisamment contrastée pour que la lecture soit aisée.

2°) La couronne :

- d'un diamètre de 23 mm au moins.

La couleur du fond permet de déterminer la nature du produit contenu dans la bouteille :

- Vert (Pantone 340 C) : pour les vins tranquilles ou mousseux à appellation d'origine contrôlée et les vins doux naturels à appellation d'origine contrôlée . Pour le vin mousseux à appellation d'origine contrôlée « Champagne », ce nom d'appellation doit figurer sur la couronne ; pour les vins doux naturels bénéficiant d'une appellation d'origine contrôlée, la mention « VDN » doit figurer sur la couronne.

- Bleu (Pantone 285 C) : pour tous les autres vins, y compris les boissons fiscalement assimilées au vin ou la mention « BFAV » doit figurer sur la couronne.

- Orange (Pantone 021 C) : pour les produits intermédiaires bénéficiant d'une appellation d'origine contrôlée (ex : Pineau des Charentes, Floc de Gascogne, Macvin du Jura, Pommeau de Normandie ...).

- Gris (Pantone 402 C) : pour les autres produits intermédiaires (ex : ratafia ...)

- Les opérateurs peuvent substituer une capsule générique de couleur lie-de-vin (Pantone 209 C) aux capsules de couleur verte ou bleue.

Les opérateurs de Vin De France peuvent utiliser soit une capsule de couleur bleue, soit une capsule générique de couleur lie-de-vin pour un produit donné. Ils peuvent par ailleurs détenir deux stocks de CRD et les utiliser concomitamment : un stock de CRD lie-de-vin et un stock de CRD bleue.

Le choix de la capsule générique est également réversible. L'opérateur qui choisit d'apposer une CRD lie-de-vin sur ses vins peut revenir ultérieurement à une capsule bleue.

Les opérateurs qui choisissent de revêtir leurs vins d'une capsule générique doivent en informer le service des douanes et droits indirects dont ils dépendent avant toute première utilisation de la CRD générique. La comptabilité-matière des utilisateurs de CRD doit comporter autant de « colonnes » que de tarifs d'imposition.

Les indications suivantes sont les seules qui peuvent être portées sur la couronne :

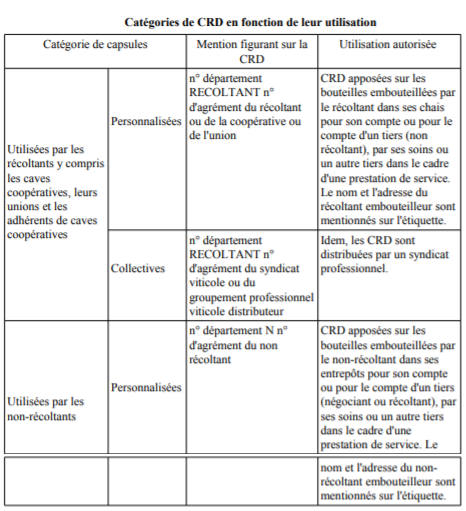

- Le numéro d'agrément de la personne responsable de l'embouteillage du produit ou du répartiteur. Conformément à l’article 54-0 C du Code Général des Impôts, le numéro d'agrément délivré par le directeur régional des douanes et droits indirects (ou par délégation, ses services) est composé de la façon suivante : numéro de département de la personne agréée, la lettre R (récoltant) ou les lettres N ou E (non récoltant) et le numéro d'ordre d'enregistrement de l'administration ;

- La marque du fabricant des capsules. Cette marque peut toutefois être portée sur la jupe ou la coiffe de la capsule ;

- La mention « Récoltant » ou « R »

- « Non récoltant » ou « N » ou « E » ;

- Des mentions spécifiques à certains produits telles que Champagne, BFAV, VDN. Aucune autre mention ne doit figurer sur la couronne.

Précisions relatives à certains modèles de capsules :

L'utilisation de capsules à vis est subordonnée au respect des principes suivants :

- le pion fiscal doit être imprimé de manière indélébile (et non simplement collé),

- le pion fiscal, placé sur la jupe, doit être détruit à l'ouverture de la bouteille et rendu inutilisable pour des raisons de sécurité fiscale.

L'utilisation de vignettes fiscales adhésives, qui se détruisent à l'ouverture du contenant ou en cas de tentative de décollement, n'est autorisée que pour les vins tranquilles conditionnés en contenants spéciaux comme les bouteilles possédant des cols hors normes (type carafe), les bouteilles fermées à la cire, les caisses-outre (ou « bag in box ») et certains autres emballages de type Tétra-Pack®, quelle que soit la catégorie des vins (AOC, vins avec indication géographique protégée, vins sans indication géographique …).

La marque fiscale des caisses-outre doit être apposée directement sur la boite en carton, à cheval sur l'ouverture pré-forée permettant d'accéder au robinet. Le fait de déchirer cette ouverture détruit la capsule. L'inviolabilité des robinets doit également être assurée.

L'apposition de vignettes fiscales adhésives n'est pas autorisée sur les autres contenants, quelle que soit la catégorie des vins. Pour les vins mousseux, l'apposition de vignettes adhésives n'est pas possible en raison du risque fiscal plus important que pour les vins tranquilles. Les vignettes fiscales adhésives peuvent porter sur toutes les centilisations réglementaires. Comme tous les modèles de CRD, les capsules à vis et les vignettes fiscales adhésives doivent être préalablement agréées par le directeur régional des douanes (voir II, 1.4). Elles doivent impérativement être détruites à l'ouverture du contenant (ex : pour les bouteilles cirées, la vignette fiscale adhésive doit être collée sur cire chaude afin de ne pas se décoller).

Qui peut créer des CRD ?

L'impression des CRD ne peut être réalisée que par des industriels agréés et dont les compteurs auront été préalablement agréés par les services des douanes et droits indirects. Les fabricants de CRD sont tous identifiés par un numéro d'agrément à 13 caractères alphanumériques comme suit : FR000000Z0000.

L’apposition d’une CRD est-elle obligatoire ?

Non, depuis 1er juillet 2019, elle est facultative. Cette simplification administrative est l’aboutissement d’une phase de consultation des professionnels de la filière engagée par la douane en juin 2017, ayant mené à l’arrêté du 12 juin 2018 relatif à la suppression de l'obligation d'utiliser une capsule représentative de droits pour les livraisons de vins en bouteille ou récipients de trois litres au plus.

En France, quand les bouteilles de vin ne circulent pas avec une CRD, elles doivent néanmoins circuler avec un Document d’Accompagnement (DSA ou DSAC).

Les opérateurs qui le souhaitent peuvent-ils maintenir l’apposition d’une capsule CRD ?

Oui, les opérateurs de la filière viticole qui embouteillent du vin ont désormais le choix de continuer d’apposer la CRD ou d'utiliser un des autres titres de mouvement assurant la traçabilité du produit.

Quelle est la couleur de la CRD communément utilisée pour les vins de la catégorie Vin De France ?

Pour la commercialisation un Vin De France en France, il est possible d’utiliser la capsule CRD de couleur bleue (Pantone 285 C) ou couleur lie-de-vin (Pantone 209 C), aussi appelée capsule générique.

Comment commander des CRD ?

Toute commande de capsules représentatives de droits est subordonnée à l'établissement, par l’utilisateur destinataire des CRD, d'un bon de commande qui est adressé au fabricant de capsules.

Ce bon de commande, établi en deux exemplaires, est présenté, par l'opérateur, au service des douanes et droits indirects territorialement compétent pour visa (apposition du cachet ND du service) avant d'être expédié au fabricant.

Le numéro d'agrément de l'opérateur et la date du visa constituent la référence du bon de commande.

Un exemplaire est conservé par le service. L'exemplaire du service permet de s'assurer que le bon de commande a fait l'objet d'une livraison effective des capsules dans les 12 mois qui suivent son visa .

Les mentions qui y figurent sont les suivantes :

- Nom et adresse du fabricant ;

- Nom du destinataire, adresse du destinataire, numéro d'accises, numéro d'agrément du client, lieu de livraison ;

- Nature de boissons, contenance, couleur de timbre, le modèle et le nombre de capsules commandées.

Pour les commandes de vignettes adhésives destinées à être apposées sur des vins tranquilles conditionnés en contenants spéciaux, devra figurer sur le bon de commande le type de contenant auquel les vignettes sont destinées (bouteilles possédant des cols hors normes, bouteilles fermées à la cire, bag in box).

Dans quels cas et comment l’utilisateur de capsule peut-il réexpédier les capsules chez le fabricant ?

Pour divers motifs (capsules défectueuses, malfaçon, erreur de centilisation, numéro d'agrément erroné …), les capsules peuvent être retournées chez le fabricant aux fins de correction ou de destruction.

Elles peuvent également être directement détruites chez l’utilisateur ou être réexpédiée au fabricant. Lorsque le fabricant souhaite le retour à l'usine des capsules refusées par le destinataire :

- Il le lui notifie par écrit ;

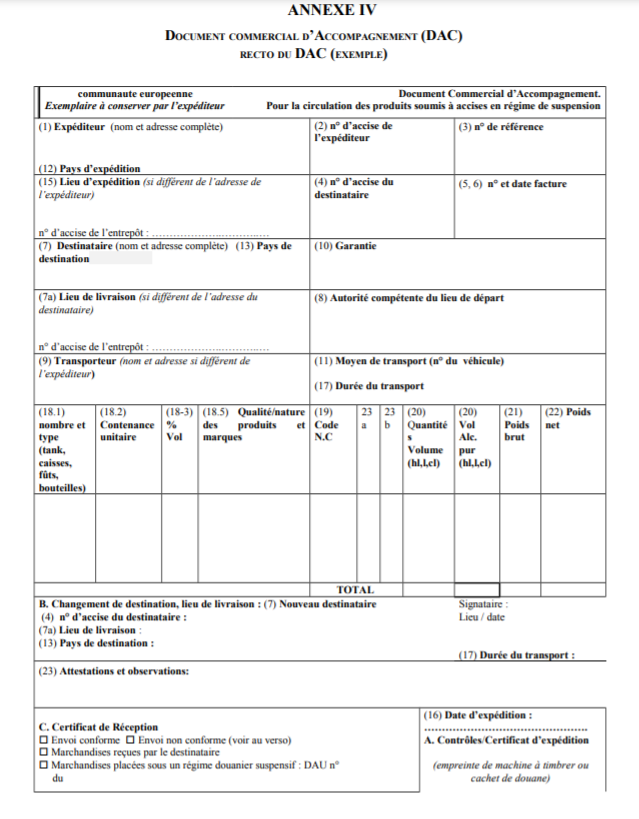

- Au vu de ce document, qui est conservé à l'appui de la comptabilité matières établit un DAA/DAC faisant référence au document d'accompagnement initial et inscrit, en case 23 « réintégration de CRD » et, dans la case « garantie », la mention « destinataire » l'expédition s'effectuant sous la responsabilité du fabricant ;

- Dans cette hypothèse, le DAA/DAC initial doit avoir été pris en charge et l'exemplaire n°3 renvoyé à l'émetteur.

Lorsque la télé-procédure GAMM@ est utilisée, le destinataire connecté à GAMM@ refuse la livraison :

Le fournisseur doit procéder à un changement de destination du DAE pour retour des CRD dans son entrepôt.

La comptabilité matières de l'entrepositaire agréé ou du répartiteur porte mention de l'ensemble de ces opérations. La réintégration des CRD chez le fabricant doit également être inscrite dans sa comptabilité matières.

Faut-il distinguer les couleurs de capsules dans le compte CRD ?

Non, le service en ligne CIEL ne distingue pas les capsules par couleur. En revanche, il convient de distinguer les CRD par catégories fiscales :

- Vins tranquilles ;

- Vins mousseux ;

- Produits intermédiaires ;

- Cognac / Armagnac ;

- Alcools.

Les bouteilles ou récipients de boissons destinés à l'exportation ou à la livraison vers un autre Etat membre de la Communauté européenne peuvent être revêtus de capsules représentatives de droits ?

Oui, les bouteilles ou récipients de boissons destinés à l'exportation ou à la livraison vers un autre Etat membre de l’Union européenne peuvent être revêtus de capsules représentatives de droits.

Comment dois-je déclarer mes CRD sur CIEL ?

- Répondez « oui » à la question « Avez-vous des mouvements (entrées ou sorties) de capsules représentatives de droits (CRD) à déclarer ? ».

- Pour créer un compte de CRD, cliquez sur « ajouter un nouveau compte ». On vous demandera alors de choisir le type de produit sur lesquels les CRD seront apposées. Vous n’avez donc plus à préciser la couleur de la CRD.

- Par la suite, vous devez préciser si vos capsules sont de type personnalisées ou collectives. Si vous disposez de CRD collectives, précisez si les droits sont suspendus ou acquittés.

- Enfin, vous devrez préciser la centilisation de vos CRD.

Dans quelle ligne noter les mouvements en sortie sans paiement de droits des bouteilles vendues à l'export mais qui sont revêtues de capsules CRD ?

Pour les bouteilles de vins destinées à l'exportation en suspension de droits mais revêtues de CRD, la sortie sera à inscrire en sorties définitives en droits suspendus.

Pourquoi, lors de la saisie des sorties dans le compte CRD, aucun droit dû n’est calculé ?

Le calcul des droits dus se fait dans la balance en droits suspendus. Si vous effectuez des ventes de produits sous CRD, il sera nécessaire de mettre à jour le compte CRD en conséquence.

Les CRD sont-elles réutilisables ?

Non, l'ouverture du récipient doit entraîner la destruction de la CRD. la réutilisation des CRD est interdite. Le sertissage ou l'encollage des capsules doit donc être réalisé de telle manière que l'ouverture de la bouteille ou du récipient brise ou rende inutilisable la capsule. La qualité du sertissage ou de l'encollage est vérifiée par le service.

En cas de défauts répétés ou à l'origine d'une fraude, les CRD pourront être considérées comme des documents d'accompagnement inapplicables.

Pour les entrepositaires agréés des autres Etats membres de l'UE, le non-respect de ces dispositions entraîne la suppression de l'agrément accordé pour l'utilisation des capsules représentatives de droits.

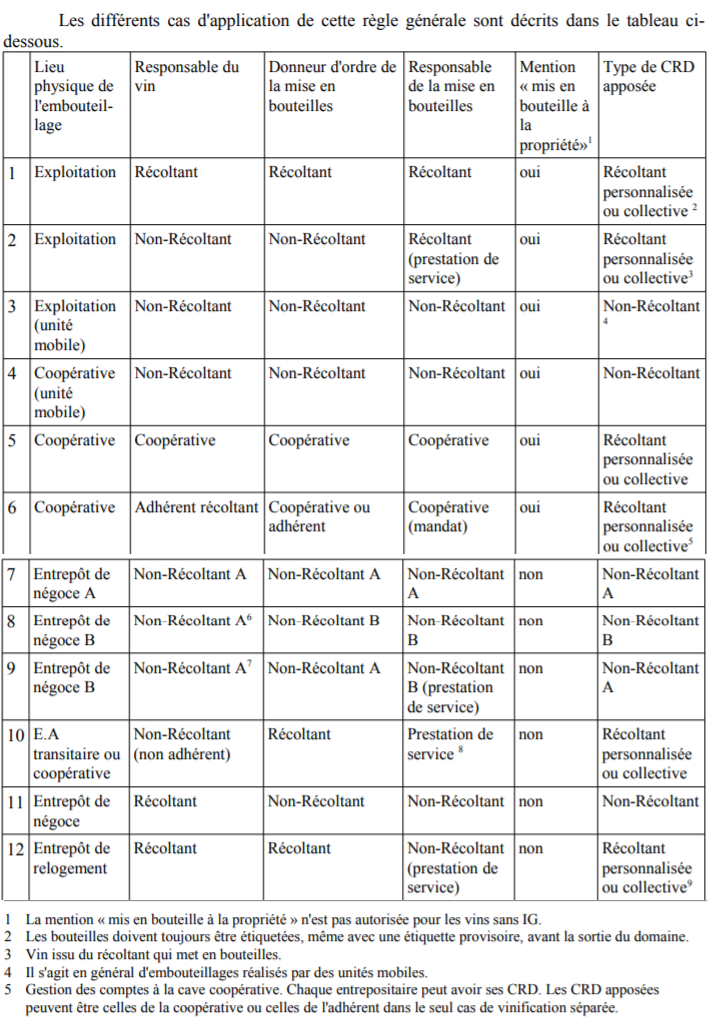

Sous la responsabilité de qui l’apposition de la CRD est-elle effectuée ?

L'apposition des CRD est effectuée sous la responsabilité des entrepositaires agréés.

En application de l'article 54-0 C de l'annexe IV du CGI, la capsule porte le numéro d'agrément de la personne responsable de l'embouteillage. Ainsi, un récoltant qui met son vin en bouteille à la propriété appose sa capsule ou celle que lui fournit le syndicat répartiteur. De même, un négociant appose sa capsule personnalisée sur les bouteilles et récipients qu'il destine à la consommation.

Les droits doivent être acquittés en sortie de chais. Les bouteilles de vin et de produits intermédiaires revêtues de CRD circulent en droits acquittés sous couvert des seules CRD. En conséquence, les récoltants ne sont pas autorisés à acquitter les droits auprès du service des douanes lors de l'acquisition des capsules ou lors de l'apposition.

Dans le cas où l'embouteillage et l'apposition des CRD sont effectués en prestation de service par un tiers dans les locaux de ce dernier, la circulation des vins et des CRD s'analyse comme un travail à façon. Au retour des bouteilles capsulées chez l'opérateur et lorsqu'il s'agit de capsules personnalisées, les droits sont acquittés en sortie de chai.

Pour les vins mousseux, la capsule apposée porte le numéro d'agrément du propriétaire du vin au moment du dégorgement. Pour les vins mousseux ne nécessitant pas de dégorgement, la capsule apposée est celle du propriétaire du vin au moment de la prise de mousse. Si des négociants achètent des bouteilles terminées, nues, ils y apposent leurs CRD de non-récoltant.

Les vins embouteillés en Corse et expédiés pour commercialisation sur le continent doivent être revêtus de CRD.

Un récoltant (cave particulière ou cave coopérative) qui fait embouteiller ses vins par un non-récoltant dans le cadre dans le cadre du sous-entrepôt (avec mandat partiel ou formule II) sans retour des bouteilles capsulées peut faire apposer ses capsules représentatives de droits « R » dès lors qu'en qualité de sous-entrepositaire, il prend en charge le crédit et le paiement de l'impôt.

Lorsque le sous-entrepôt est situé dans un autre département (ou aire de production), le sous-entrepositaire doit demander au service dont dépend territorialement le sous-entrepôt l'attribution d'un nouveau numéro d'agrément CRD.

La gestion de ces capsules représentatives de droits est assurée par l'entrepositaire principal dans la comptabilité matières du sous-entrepositaire.

L'entrepositaire principal doit tenir une comptabilité matières séparée pour ces opérations. Lorsque le récoltant prend la position de sous-entrepositaire avec mandat total, seules les CRD « non récoltant » de l'entrepositaire principal peuvent être apposées.

Quelle est la sanction encourue en cas d’absence de la capsule CRD ou de titre de mouvement lors d’un contrôle par la douane ? Pour le vendeur ? Pour l’acheteur ?

Aucune sanction s’il s’agit d’un particulier (voir ci-dessus). S’il s’agit d’un mouvement commercial (transport par camion), sanctions habituelles pour défaut de titre de mouvement.

Dans quels cas et dans quelles circonstances les capsules peuvent-elles être détruites par l’exploitant agricole ?

Pour bénéficier de la remise des droits prévue à l'article 54-0 Z de l'annexe IV du CGI (accordée par le directeur régional des douanes et droits indirects, conformément à l'article 289 34° de l'annexe II du CGI), les capsules détériorées lors de l'embouteillage doivent être individualisées par catégorie et être reprises sur un état dressé par l'entrepreneur agréé.

Ces CRD doivent être détruites en présence du service qui constate la destruction sur cet état.

Version PDF

Textes de référence

Droit français